Отказ инвестора редко звучит прямо. Обычно компания слышит нейтральные формулировки: «вернёмся позже», «проект интересный, но не сейчас», «нужно больше данных», «пока не видим подходящего формата». Для собственника это выглядит как непонятная пауза. Для инвестора — как отказ, основанный на конкретных рисках.

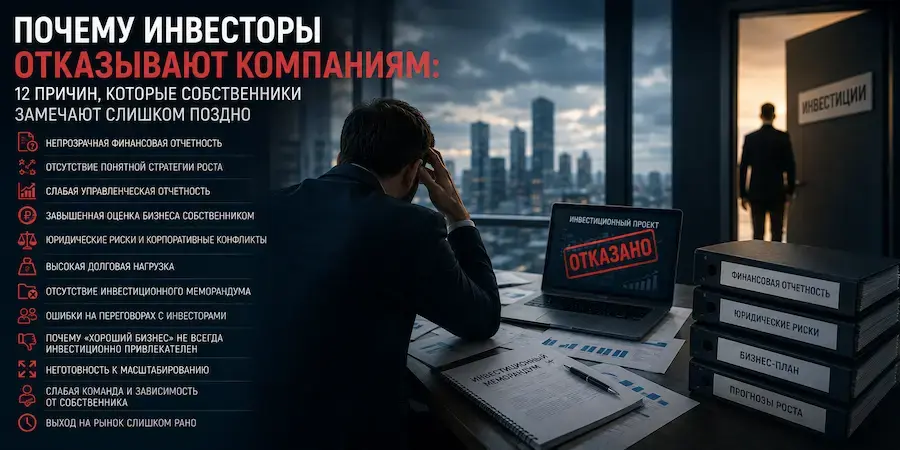

Проблема в том, что многие компании начинают искать капитал раньше, чем готовы к проверке. Бизнес может быть прибыльным, известным на рынке и даже быстрорастущим, но всё равно не проходить инвестиционный фильтр. Разберём 12 причин, из-за которых инвесторы отказывают компаниям, и что делать, если бизнес уже получил отказ.

Проблема в том, что многие компании начинают искать капитал раньше, чем готовы к проверке. Бизнес может быть прибыльным, известным на рынке и даже быстрорастущим, но всё равно не проходить инвестиционный фильтр. Разберём 12 причин, из-за которых инвесторы отказывают компаниям, и что делать, если бизнес уже получил отказ.

Почему хороший бизнес не всегда инвестиционно привлекателен

Хороший бизнес и инвестиционно подготовленный бизнес — не одно и то же.

Компания может:

но при этом оставаться непонятной для инвестора.

Инвестору важно не только то, что бизнес зарабатывает сейчас. Он оценивает:

Итог: инвестор покупает не «хороший бизнес», а понятную модель будущей стоимости.

Компания может:

- стабильно продавать,

- иметь сильный продукт,

- работать много лет,

- быть прибыльной для собственника,

но при этом оставаться непонятной для инвестора.

Инвестору важно не только то, что бизнес зарабатывает сейчас. Он оценивает:

- прозрачность финансов,

- качество управления,

- юридическую чистоту,

- стратегию роста,

- риски возврата капитала.

Итог: инвестор покупает не «хороший бизнес», а понятную модель будущей стоимости.

Непрозрачная финансовая отчётность

Это одна из самых частых причин отказа.

Инвестор не может принять решение, если:

Для собственника это может выглядеть как «рабочая специфика». Для инвестора — как риск.

Особенно критично, если компания не может быстро ответить:

Вывод: финансовый аудит бизнеса нужен не «для красоты», а чтобы инвестор мог доверять цифрам.

Инвестор не может принять решение, если:

- отчётность собирается вручную,

- управленческие данные не совпадают с бухгалтерскими,

- нет понятной структуры выручки и расходов,

- показатели невозможно проверить.

Для собственника это может выглядеть как «рабочая специфика». Для инвестора — как риск.

Особенно критично, если компания не может быстро ответить:

- сколько реально зарабатывает бизнес,

- где формируется прибыль,

- какие направления убыточны,

- как меняется денежный поток.

Вывод: финансовый аудит бизнеса нужен не «для красоты», а чтобы инвестор мог доверять цифрам.

Слабая управленческая отчётность

Бухгалтерская отчётность показывает прошлое. Управленческая — объясняет, как бизнес работает сейчас.

Инвесторы смотрят:

Если собственник не видит бизнес в цифрах, инвестор делает простой вывод: управляемость низкая.

Итог: без управленческой отчётности сложно говорить о повышении инвестиционной привлекательности компании.

Инвесторы смотрят:

- маржинальность по направлениям,

- динамику cash flow,

- структуру затрат,

- эффективность подразделений,

- ключевые KPI.

Если собственник не видит бизнес в цифрах, инвестор делает простой вывод: управляемость низкая.

Итог: без управленческой отчётности сложно говорить о повышении инвестиционной привлекательности компании.

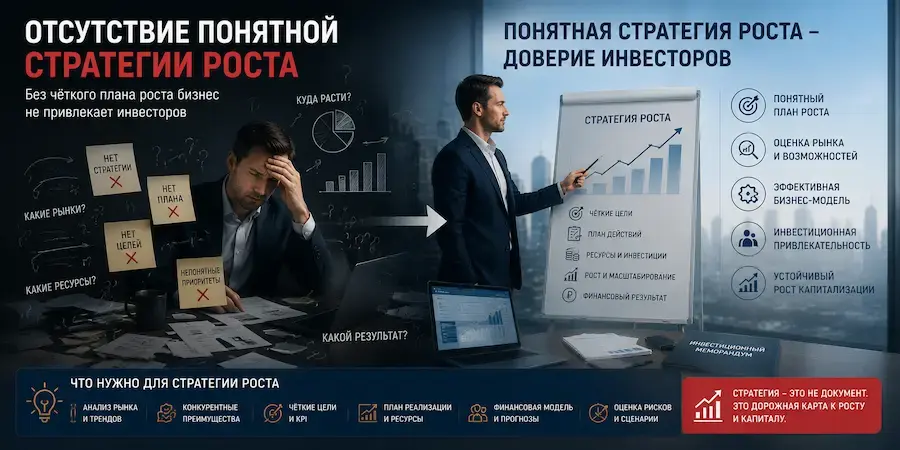

Отсутствие понятной стратегии роста

Фраза «мы хотим масштабироваться» не является стратегией.

Инвестору нужна логика:

Слабая стратегия обычно выглядит так:

Вывод: инвестор даёт деньги не на желание расти, а на проверяемый план роста.

Инвестору нужна логика:

- куда компания растёт,

- за счёт каких ресурсов,

- какие рынки приоритетны,

- какие инвестиции потребуются,

- когда появится эффект.

Слабая стратегия обычно выглядит так:

- общие формулировки,

- отсутствие расчётов,

- нет этапов реализации,

- не показаны риски роста.

Вывод: инвестор даёт деньги не на желание расти, а на проверяемый план роста.

Завышенная оценка бизнеса собственником

Собственник часто оценивает компанию эмоционально:

Инвестор оценивает иначе:

Если оценка бизнеса завышена и не подтверждается цифрами, переговоры быстро заходят в тупик.

Итог: высокая оценка возможна только там, где есть прозрачная модель роста и аргументы по стоимости.

- сколько сил вложено,

- сколько лет строился бизнес,

- какой потенциал видит команда.

Инвестор оценивает иначе:

- денежные потоки,

- риски,

- рыночные мультипликаторы,

- долговую нагрузку,

- качество управления.

Если оценка бизнеса завышена и не подтверждается цифрами, переговоры быстро заходят в тупик.

Итог: высокая оценка возможна только там, где есть прозрачная модель роста и аргументы по стоимости.

Высокая долговая нагрузка

Долг сам по себе не всегда проблема. Проблема — когда бизнес не показывает, как он будет его обслуживать.

Инвестор смотрит:

Если новый капитал фактически нужен только для закрытия старых проблем, инвестор будет осторожен.

Вывод: привлечение инвесторов в бизнес сложнее, если компания не объясняет долговую устойчивость.

Инвестор смотрит:

- график платежей,

- структуру кредиторов,

- стоимость долга,

- запас прочности по cash flow,

- риск нарушения обязательств.

Если новый капитал фактически нужен только для закрытия старых проблем, инвестор будет осторожен.

Вывод: привлечение инвесторов в бизнес сложнее, если компания не объясняет долговую устойчивость.

Юридические риски и корпоративные конфликты

Инвестор не хочет входить в бизнес, где неясно:

Особенно опасны:

Итог: юридическая неопределённость снижает доверие даже к сильным финансовым показателям.

- кому принадлежат активы,

- есть ли споры между собственниками,

- корректно ли оформлены доли,

- нет ли скрытых обязательств,

- защищены ли ключевые права компании.

Особенно опасны:

- неоформленные договорённости между партнёрами,

- споры по долям,

- зависимость активов от физлиц,

- неурегулированные права на интеллектуальную собственность.

Итог: юридическая неопределённость снижает доверие даже к сильным финансовым показателям.

Нет инвестиционного меморандума

Некоторые компании идут к инвесторам только с презентацией. Но презентация обычно отвечает на вопрос: «Что это за бизнес?»

Инвестиционный меморандум должен объяснять:

Если меморандума нет, инвестору приходится самому собирать логику проекта. Обычно он этим не занимается.

Вывод: слабая упаковка проекта часто выглядит как слабая подготовка бизнеса.

Инвестиционный меморандум должен объяснять:

- почему компания привлекательна,

- какая сумма нужна,

- на что пойдут деньги,

- как инвестор вернёт капитал,

- какие риски существуют,

- как устроена сделка.

Если меморандума нет, инвестору приходится самому собирать логику проекта. Обычно он этим не занимается.

Вывод: слабая упаковка проекта часто выглядит как слабая подготовка бизнеса.

Непонятная структура сделки

Инвестору важно понимать не только сумму, но и формат входа.

Например:

Если компания не понимает, какой формат ей подходит, переговоры становятся хаотичными.Здесь особенно важна профессиональная подготовка к сделке и привлечение финансирования как комплексный процесс: от анализа бизнеса до структурирования условий.

Итог: инвестор охотнее обсуждает проект, где понятны не только цифры, но и механика сделки.

Например:

- доля в капитале,

- долг,

- конвертируемый займ,

- смешанная структура,

- поэтапное финансирование.

Если компания не понимает, какой формат ей подходит, переговоры становятся хаотичными.Здесь особенно важна профессиональная подготовка к сделке и привлечение финансирования как комплексный процесс: от анализа бизнеса до структурирования условий.

Итог: инвестор охотнее обсуждает проект, где понятны не только цифры, но и механика сделки.

Ошибки на переговорах с инвесторами

Даже сильный бизнес может испортить впечатление на переговорах.

Частые ошибки:

Инвестор оценивает не только бизнес, но и команду.

Если переговоры идут хаотично, это воспринимается как управленческий риск.

Вывод: переговорная дисциплина — часть инвестиционной привлекательности.

Частые ошибки:

- раскрывать лишнюю информацию слишком рано,

- спорить с вопросами инвестора,

- обещать показатели без расчётов,

- менять условия по ходу диалога,

- не понимать свои красные линии.

Инвестор оценивает не только бизнес, но и команду.

Если переговоры идут хаотично, это воспринимается как управленческий риск.

Вывод: переговорная дисциплина — часть инвестиционной привлекательности.

Компания слишком зависит от собственника

Если весь бизнес держится на одном человеке, для инвестора это риск.

Вопросы будут жёсткими:

Собственник может считать личное участие преимуществом. Инвестор часто видит в этом ограничение.

Итог: чем меньше бизнес зависит от одного человека, тем выше его инвестиционная устойчивость.

Вопросы будут жёсткими:

- кто управляет операционной деятельностью,

- что произойдёт без собственника,

- есть ли сильная команда,

- распределены ли зоны ответственности,

- можно ли масштабировать систему.

Собственник может считать личное участие преимуществом. Инвестор часто видит в этом ограничение.

Итог: чем меньше бизнес зависит от одного человека, тем выше его инвестиционная устойчивость.

Не показан путь роста капитализации

Инвестору важно понимать, как компания станет дороже. Рост выручки сам по себе не всегда означает рост стоимости.

На капитализацию влияют:

Поэтому перед выходом к инвесторам важно заранее разобраться, как увеличить капитализацию и какие изменения реально повышают стоимость компании.

Вывод: инвестор входит не в текущее состояние бизнеса, а в будущую стоимость.

На капитализацию влияют:

- маржинальность,

- управляемость,

- прозрачность,

- потенциал рынка,

- качество финансовой модели,

- структура сделки.

Поэтому перед выходом к инвесторам важно заранее разобраться, как увеличить капитализацию и какие изменения реально повышают стоимость компании.

Вывод: инвестор входит не в текущее состояние бизнеса, а в будущую стоимость.

Компания вышла на рынок капитала слишком рано

Иногда отказ означает не «плохой бизнес», а «ещё рано».

Компания может быть перспективной, но ей нужно:

Это особенно важно для компаний, которые в будущем рассматривают Pre-IPO или более сложные форматы привлечения капитала.

Итог: ранний выход без подготовки может испортить первое впечатление у инвесторов.

Компания может быть перспективной, но ей нужно:

- навести порядок в финансах,

- доработать стратегию,

- снизить юридические риски,

- подготовить модель,

- собрать пакет документов,

- усилить управленческую отчётность.

Это особенно важно для компаний, которые в будущем рассматривают Pre-IPO или более сложные форматы привлечения капитала.

Итог: ранний выход без подготовки может испортить первое впечатление у инвесторов.

Таблица: почему инвестор отказывает и что исправить

От эксперта: где собственники ошибаются чаще всего

Частая ошибка — воспринимать отказ инвестора как проблему «продаж». На практике отказ чаще связан не с тем, что проект плохо презентовали, а с тем, что компания не прошла базовую проверку на прозрачность, управляемость и реалистичность.

Инвестор может простить умеренные показатели. Но он редко прощает хаос в цифрах, структуре и стратегии.

Частая ошибка — воспринимать отказ инвестора как проблему «продаж». На практике отказ чаще связан не с тем, что проект плохо презентовали, а с тем, что компания не прошла базовую проверку на прозрачность, управляемость и реалистичность.

Инвестор может простить умеренные показатели. Но он редко прощает хаос в цифрах, структуре и стратегии.

Как подготовить компанию к повторному выходу на рынок капитала

Если инвестор отказал, не стоит сразу идти к следующему. Сначала нужно понять причину.

Рабочий алгоритм:

Итог: повторный выход должен быть не быстрее, а сильнее первого.

Рабочий алгоритм:

- Разобрать обратную связь инвестора

- Проверить финансовую модель

- Провести оценку бизнеса

- Устранить юридические риски

- Обновить инвестиционный меморандум

- Пересобрать стратегию переговоров

- Только после этого выходить на рынок повторно

Итог: повторный выход должен быть не быстрее, а сильнее первого.

Мини-чек-лист перед встречей с инвестором

Перед переговорами проверьте:

- понятна ли структура выручки;

- есть ли управленческая отчётность;

- подтверждена ли оценка бизнеса;

- подготовлен ли меморандум;

- описана ли стратегия роста;

- понятна ли структура сделки;

- раскрыты ли ключевые риски;

- есть ли сценарии развития.

FAQ

Почему инвестор отказал, если бизнес прибыльный?

Потому что прибыльность не равна инвестиционной готовности. Инвестор оценивает риски, управляемость и перспективу возврата капитала.

Что важнее: оценка бизнеса или стратегия роста?

Они связаны. Оценка должна подтверждаться стратегией, финансовой моделью и реалистичными прогнозами.

Нужно ли показывать инвестору риски?

Да. Скрытые риски снижают доверие сильнее, чем открыто описанные и управляемые.

Можно ли повторно выйти к инвестору после отказа?

Да, если компания устранила причины отказа и обновила материалы.

Что первым делом сделать перед привлечением капитала?

Провести финансовую и стратегическую диагностику бизнеса.

Потому что прибыльность не равна инвестиционной готовности. Инвестор оценивает риски, управляемость и перспективу возврата капитала.

Что важнее: оценка бизнеса или стратегия роста?

Они связаны. Оценка должна подтверждаться стратегией, финансовой моделью и реалистичными прогнозами.

Нужно ли показывать инвестору риски?

Да. Скрытые риски снижают доверие сильнее, чем открыто описанные и управляемые.

Можно ли повторно выйти к инвестору после отказа?

Да, если компания устранила причины отказа и обновила материалы.

Что первым делом сделать перед привлечением капитала?

Провести финансовую и стратегическую диагностику бизнеса.

Заключение

Инвесторы редко отказывают случайно. За каждым отказом обычно стоит конкретный риск: непрозрачные финансы, слабая стратегия, завышенная оценка, юридические проблемы или неготовность команды к сделке.

Главная задача собственника — увидеть эти причины раньше инвестора.

Итог: помощь в привлечении капитала начинается не с поиска инвесторов, а с подготовки компании к тому, чтобы инвестор мог сказать «да».

Инвесторы редко отказывают случайно. За каждым отказом обычно стоит конкретный риск: непрозрачные финансы, слабая стратегия, завышенная оценка, юридические проблемы или неготовность команды к сделке.

Главная задача собственника — увидеть эти причины раньше инвестора.

Итог: помощь в привлечении капитала начинается не с поиска инвесторов, а с подготовки компании к тому, чтобы инвестор мог сказать «да».